[ad_1]

Продолжится ли отзыв лицензий

По прогнозу «Эксперт РА», в ближайшие 12 месяцев «в зоне повышенного риска прекращения деятельности» будут находиться до 30 банков. Это 8,7% действующих участников рынка (в расчеты вошли 343 кредитные организации). Список «уязвимых» игроков не раскрывается, как и возможные причины ухода — отзыв лицензии, ее добровольная сдача или присоединение к другому банку. На 1 апреля в зону повышенного риска в «Эксперт РА» относили до 32 банков, а в начале года — 33.

Читайте на РБК Pro

Причины вывода неустойчивых банков не изменятся, как и фокус ЦБ на операциях с онлайн-казино, считает Юрий Беликов. «На рынке, особенно в Москве, пока еще сохраняется существенное количество кредитных организаций, преимущественно мелких, у которых есть потенциальные признаки проведения сомнительных операций, в том числе связанных с азартными играми, и признаки низкого качества активов. Среди них есть как банки, так и небанковские кредитные организации», — поясняет аналитик.

«Тема сомнительных операций, связанных с гэмблингом, в спектре внимания Банка России находится уже немалое время, можно предположить, что в этом направлении основная работа проведена», — говорит директор группы рейтингов финансовых институтов АКРА Михаил Полухин.

Очевидно, что число таких банков ограниченно — вряд ли Банк России будет отбирать лицензии именно по этому критерию, соглашается старший управляющий директор рейтингового агентства НКР Александр Проклов. Он также не ожидает ускорения отзывов лицензий в этом году. «И без того темпы ухода кредитных организаций с рынка достаточно существенны, а «пропускная способность» Банка России в этом отношении также имеет свои пределы», — поясняет он.

Какие риски сохраняются

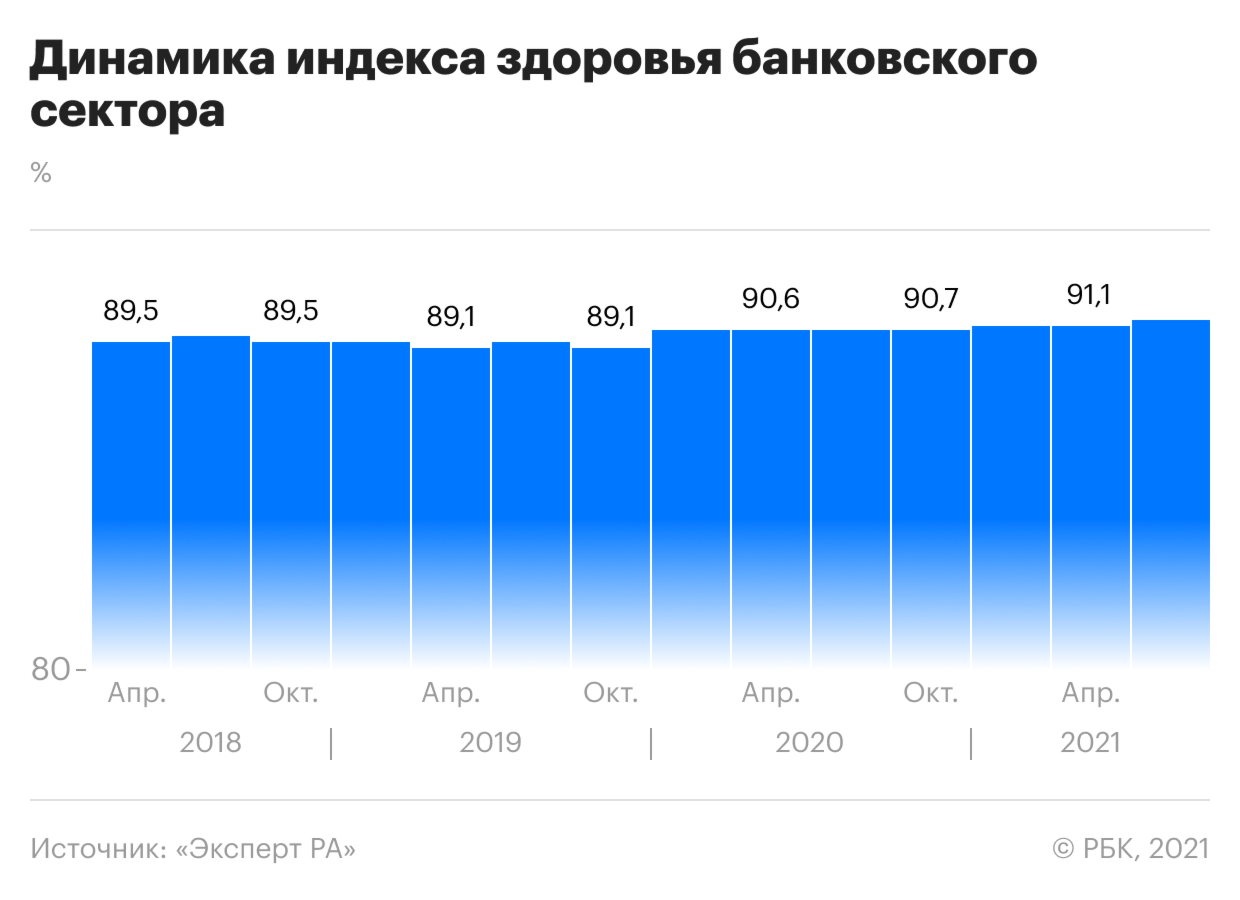

На 1 июля индекс здоровья банковского сектора от «Эксперт РА» достиг 91,3% — его значение соответствует тому, какая доля действующих игроков продолжит работать на горизонте 12 месяцев. С начала года индекс прибавил 0,3 процентного пункта.

«Динамика индекса медленная, но положительная, — Юрий говорит Беликов. — Показатель достиг исторического максимума, и это, конечно, результат постепенной консолидации сектора. По мере ускорения темпов консолидации сектора рост индекса также может ускориться, но его ограничивает текущая операционная среда».

В «Эксперт РА» выделяют пять факторов, которые могут негативно отразиться на устойчивости банков.

- Отложенный стресс по корпоративным кредитам. Речь идет о ссудах крупным заемщикам, которые попали под реструктуризацию в период пандемии. ЦБ допускал, что в ближайшие годы банкам придется фиксировать новые убытки по таким кредитам. Сектор имеет достаточно капитала для покрытия возможных потерь, но необходимость его поддержания ограничивает инвестиции в доходные активы, говорится в обзоре агентства.

- Обесценение части потребительских кредитов, выданных во время ускорения рынка в 2020–2021 годах. В Банке России ранее заявляли, что ситуация в рознице имеет признаки пузыря.

- Рост стоимости фондирования — привлечения средств банками, в том числе у населения. В «Эксперт РА» это связывают с повышением ключевой ставки ЦБ — регулятор ужесточает денежно-кредитную политику с марта и уже поднял ставку до 6,50%.

- Охлаждение в ипотеке и потребкредитовании. Как отмечают аналитики, это замедлит рост процентных доходов банков и может негативно отразиться на процентной марже и прибыли.

- Рост расходов банков на обеспечение деятельности. В агентстве ожидают увеличения издержек банков после завершения активной фазы пандемии.

Факторы стресса более-менее равновероятны и угрожают не только слабым банкам, считает Юрий Беликов. «Эти факторы применимы ко всем кредитным организациям, в том числе к крупным банкам, которые наиболее активно наращивали кредитные портфели в 2020–2021 годах. Это не причины падения наиболее уязвимых кредитных организаций, которые составляют наш прогноз по уходу с рынка», — подчеркивает эксперт.

Для банков из зоны риска никаких новых вводных нет, продолжает Беликов: «Если условный небольшой банк на протяжении многих лет не смог построить конкурентную бизнес-модель, обеспечить себя устойчивыми источниками доходов, допускал вовлечение в сомнительные операции или вывод активов, то за прошедшие один-два года его проблемы только усугубились. Речь идет о том, что хронически неэффективные банки с течением времени теряют все больше капитала, состояние их ликвидности ухудшается и они становятся более явными претендентами на то, чтобы покинуть рынок».

Общеэкономические причины однозначно будут складываться не в пользу малых банков, утверждает старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, угрозу для участников рынка будет представлять ужесточение конкуренции: в этих условиях небольшим игрокам «все труднее сохранить клиентуру, привлечь фондирование по достаточно низким ставкам, оставаться прибыльными и операционно эффективными».

[ad_2]

Source link

{kind=link}